0120-586-418

0120-586-418 052-586-1111

052-586-1111医療費控除

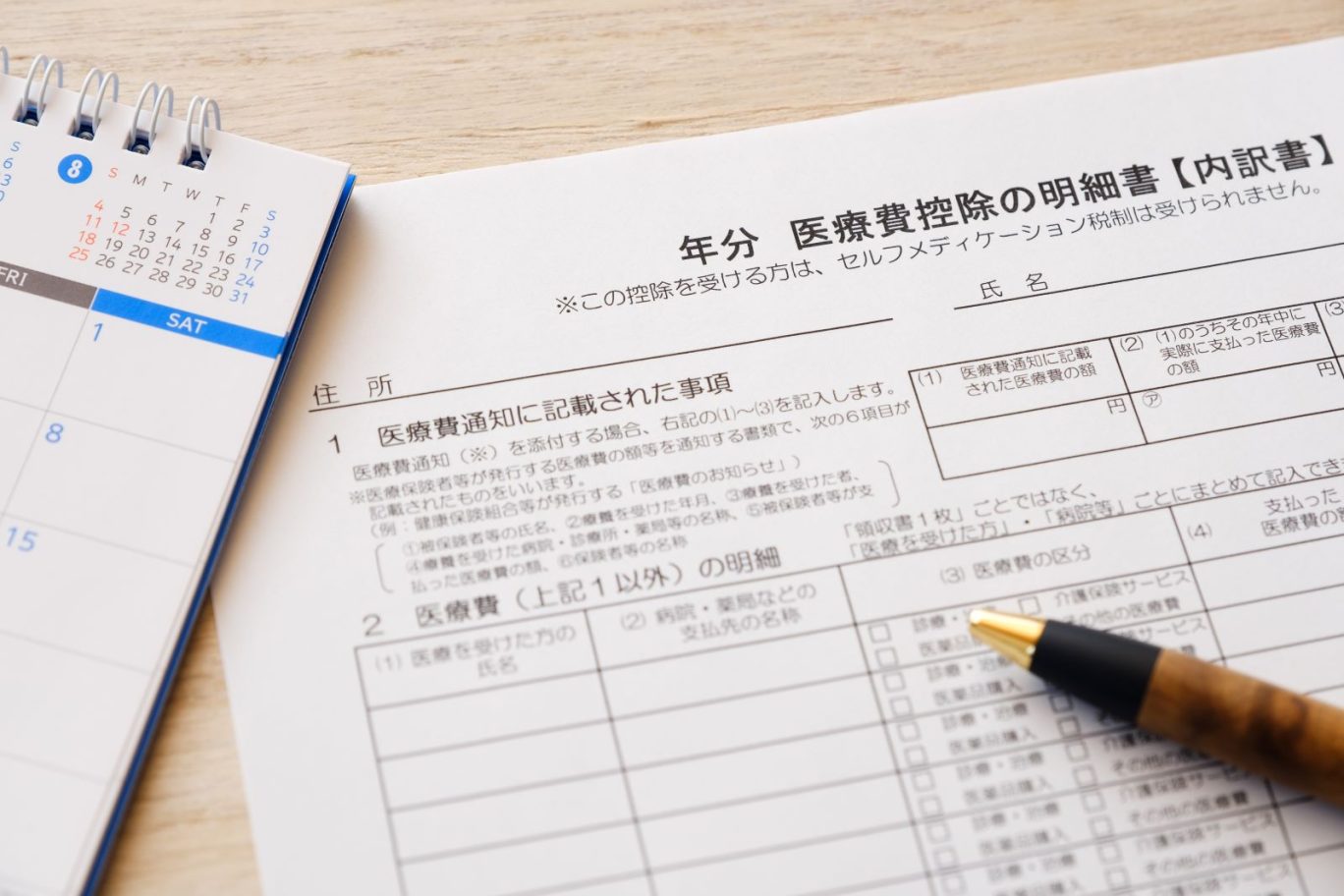

年間10万円以上200万円未満の医療費は、確定申告を通じて税金の還付や軽減の対象となります。

医療費の申告は、前年の1月1日から12月31日までの支払い分を翌年の確定申告で行います。

本人や生計を同じにする配偶者、その他の親族が支払った医療費についても申告が可能で、申告期限は翌年の3月15日です。

所得金額合計が200万円以下の方は、所得金額の5%以上が医療費にかかった場合に申告が可能です。

医療費控除は誰が申告すれば良いですか?また、どのくらいの金額が還付されますか?

通常は、所得が高い人ほど納税額が高くなります。そのため、医療費の控除が認められると、返還額も相応に増えます。

たとえば、夫婦で年間の医療費をまとめて所得の高い方が申告すれば、よりお得になります。

したがって、所得の高い人が医療費控除を受けることで、より効果的な節税が可能です。

還付または軽減される金額は、所得金額によりますが、一般的には10%から40%程度となります。

控除の対象となる医療費例

医師や歯科医師への支払った医療費

通院の際にかかった交通費

針灸や指圧などの施術費

医療目的で購入した風邪薬や鎮痛剤の費用

控除の対象にならない医療費例

美容目的の整形手術

健康診断のための人間ドックなど

ビタミン剤などの医薬品の購入費用

手続きの方法は?

確定申告時に、源泉徴収票と医療費の詳細(領収書を添付)を税務署に提出してください。

申告時期は?

確定申告は翌年に行いますが、過去5年間有効なので、忘れてしまった場合でも5年前まで遡って医療費控除を受けることができます。

医療費控除の対象となることを知らなかった方や、忘れていた方は、5年以内であればいつでも申請することができますので、ぜひ申請してみてください。

歯の治療に伴う一般的な費用が医療費控除の対象となるかの判断は?

歯科治療には、しばしば高価な材料が使用され、治療費も高額になることがあります。

保険が適用されない自由診療もあります。一般的な医療費水準を著しく超える特殊な場合は、医療費控除の対象にならないことがあります。

通院費も医療費控除の対象となりますが、通院費を証明するために診察券などで通院日を確認し、金額を記録しておく必要があります。

ただし、医療費控除の対象になるのは交通機関を利用した場合のみであり、自家用車での通院にかかるガソリン代などは控除対象外です。

その他

歯科治療費をクレジットカードで支払った場合、患者様は歯科医院の領収書を受け取れないため、カードローンの契約書の写しを医療費控除の際の添付書類として提出してください。

※但し、金利や手数料は医療費控除の対象外ですので、その点にご注意ください。

また、健康保険組合などからの補助金がある場合は、その金額を医療費から差し引く必要があります。